투자한 계기

기존 예적금에 비해 눈에 띄는 장점들이 많았다.

- 10%가 넘는 연이율

- 5,000원부터 투자가능(이를 통한 절세효과)

- 국내 1호 온라인 투자연계 금융업

- 1%가 채 되지 않던 연체율

- 기타 등등 저위험 고이율 투자방법으로 보이는 광고들

그래서 투자를 시작했고, 아래와 같은 투자 결과를 얻었다.

최종 투자실적

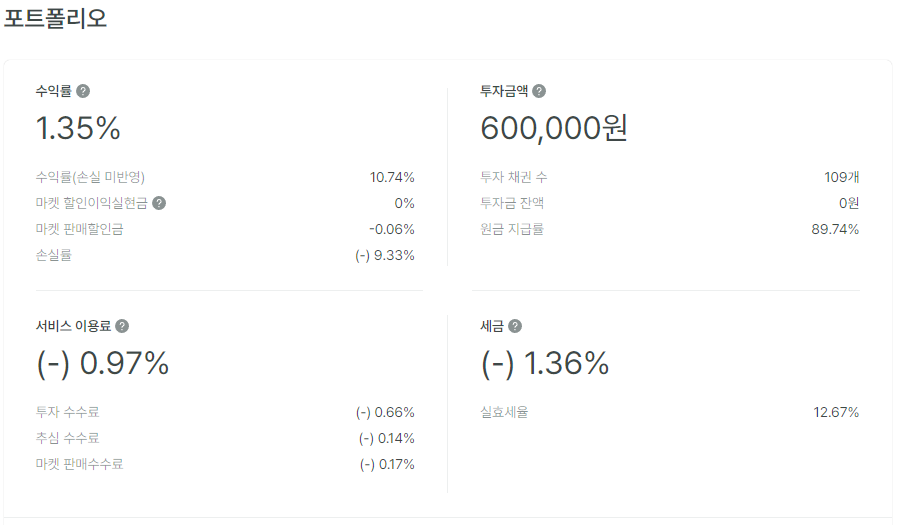

거두절미하고 아래 투자 포트폴리오를 확인해보자

손실률을 합산한 수익률은 1.35%로 나온다. 표면적으로는 다행히도 원금손실은 면한 상황이다.

하. 지. 만 위 수익률에 렌딧에서 공제하는 이용료와 이자소득에 대한 세금은 포합되어 있지 않다. 이를 감안하여 계산하면

- 실제 수익 : 1.35%(수익률) - 0.97%(서비스 이용료) - 1.36%(세금) = -0.98%

약 1% 정도의 원금손실이다. 기회비용인 2% 정도의 은행이자를 감안하면 렌딧 투자 최종 결과는 -3%의 원금손실이다.

물론 투자 당시 아무것도 모르던 나는 고배당 위주의 위험투자를 했었고, 인과응보의 결과를 맞이한 것은 맞다. 타 투자자들의 얘기를 찾아보면 투자건마다 신용등급, 자산, 소득 수준 등을 고려하여 잘 분산 투자한 결과 7~8%의 수익률을 기록하는 사례도 존재한다.

그렇지만, 플랫폼을 이용하여 투자를 진행하는 이유는 위에 서술한 귀찮은 분석작업을 해당 업체를 믿고 생략하기 위해서 아닐까? 투자자들이 직접 분석까지 해야 한다면 서비스 이용료를 0.5%나 떼는 이유를 모르겠다. 하물며 최종 손실로 결론 난다고 해서 이용료를 환불해주긴 커녕 추심 관련 추가 수수료까지 요구하니 참..

투자 내역

별로 궁금하지 않을 수도 있지만, 그래도 내가 얼마나 멍청하게 투자했었는지 내역을 공유해보고자 한다.

초기에는 15% 이상의 채권에 투자했음에도 원금이 상환이 완벽하게 진행됐다. 서비스 이용료 또한 이벤트로 무료였고, 꾸준히 투자를 진행하면 내가 부자가 돼있을 것만 같았다. 나는 다른 사람과 달라(?)라는 도끼병의 시작이다.

그러다가 위와 같은 폭탄이 하나씩 터지기 시작했다. 보면 알겠지만 원금 25%가 날아갔고, 최종 수익률은 -12%가량이다.

위의 15% 수익이 연환산 수익이라는 것을 감안하면 원금이 중간에 날아갈 경우 실질적인 손해는 더 크다는 맹점이 있는 점도 명심해서 투자를 진행해야 한다.

좀 더 세부적인 투자내역을 보면 얼마나 막무가내 투자였는지 알 수 있는데,

P2P 투자 자체가 국내법상 대부업이다. 그 말은 즉슨 1,2 금융권에서 대출이 진행되지 않는 신용이나 담보를 가진 사람들이 대출을 진행하는 것이 대부분이고, 렌딧은 신용대출이 주를 이루어서 만약 대출자가 파산신청을 할 경우 투자자로서 단 한 푼의 원금도 상환받을 수 없었다. 이 과정에서 렌딧이 리스크를 줄이기 위해 본인들이 담보를 가져가는 경우는 결코 없다.

요즘의 경우 주택담보 대출이 어려워 P2P 대출을 병행하는 경우도 꽤 있지만, 채권 대부분이 후순위 배당인지라 큰 기대를 할 필요는 없다. 기대가 크면 실망과 배신감은 언제나 더 크더라.

결론

분명 투자 아이템 자체는 매력적이다. 높은 이율과 낮은 진입비용 등등.. 위에서 서술한 대로 케이스별로 직접 분석하여 투자를 진행한다면 현명한 투자처가 될 수도 있을지도 모른다. 글을 읽고 관심이 가는 사람이 있다면 한 번쯤 투자를 진행해보시라. 5,000원의 소중함을 깨닫는 좋은 기회가 될지도?

다만 나는 다른 놈들과 달라(!!)라는 헛된 망상에 빠져 큰 금액을 투자하진 마시길.

투자는 항상 없어도 사는데 지장 없는 돈으로 하라고 들었다.

'재테크 > P2P 투자' 카테고리의 다른 글

| [P2P투자]국내 1위 테라펀딩 투자 수익률 공개 - 손실 제로(0%) (1) | 2022.08.26 |

|---|---|

| [P2P투자]피플펀드 투자 재테크 수익 현황 공개 - 채권매매 (1) | 2022.08.25 |

| [P2P투자]국내2위 루프펀딩 투자 수익률 공개(feat.연체율 100%) (0) | 2022.07.11 |

| [P2P투자]중소기업 신용 담보 대출 재테크 - NICEabc 투자 (0) | 2022.06.05 |

| [P2P투자]P2P 투자 재태크 개념 설명(찐 투자 경험담) (0) | 2022.06.02 |